根据国际能源署发布的《可再生能源市场更新报告》(2023年6月),由于不断加强的政策支持力度、更高的化石燃料价格和能源安全问题推动了太阳能光伏和风能的应用部署,预计今年全球可再生能源新增装机将增加三分之一。明年全球可再生电力总容量将继续增长,达到4500吉瓦,相当于中国和美国的总发电量之和。

2023年,全球可再生能源装机预计新增440吉瓦以上,比上一年多增加107吉瓦,达到这是有史以来最大的绝对量增长。可再生能源作为欧洲应对能源危机的积极手段,新增装机加速增长。在美国和印度,新的政策措施也有助于推动未来两年可再生能源的大幅增长。与此同时,中国正在巩固其领先地位,预计在2023年和2024年占全球可再生能源新增装机的近55%。太阳能光伏发电将占今年可再生能源发电装机增长的三分之二,预计2024年将继续快速增长,包括分布式小型太阳能系统,因为更高的电价刺激了屋顶光伏的更快增长,这使消费者能够大幅削减能源账单。

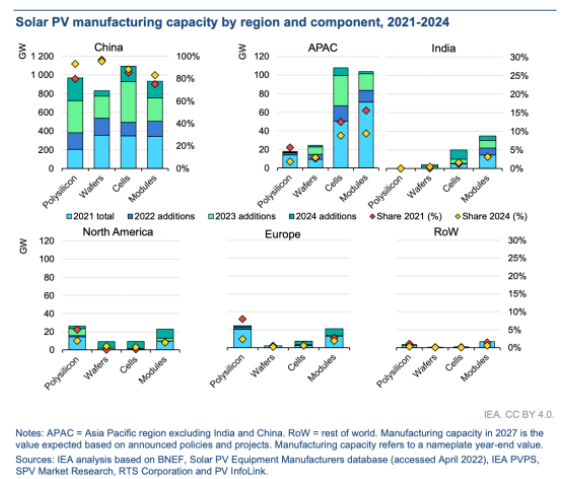

与此同时,预计到2024年,全球太阳能光伏生产部门的制造能力将翻一番以上,达到1000吉瓦,其中以中国为首,同时增加了美国、印度和欧洲的供应多样化。

在经历了几年的艰难增长后,预计2023年风电新增量将大幅反弹,同比增长近70%。然而,2024年的进一步增长将取决于政府能否提供更大的政策支持。与太阳能光伏相比,风力涡轮机供应链的增长速度不够快,中期内无法满足不断增长的需求。这主要是由于商品价格上涨和供应链挑战,降低了制造商的盈利能力。

欧洲可再生能源发电量增加的预测比俄乌战争前上调40%,许多国家提高了太阳能和风能的利用率,以减少对俄罗斯天然气的依赖。这一增长是由高电价推动的,小型屋顶太阳能光伏系统在财务上更具吸引力,以及欧洲主要市场,特别是德国、意大利和荷兰的政策支持力度增加。

2021-2023年期间,通过取代更昂贵的化石燃料发电,新安装的太阳能光伏和风能发电量为欧盟电力消费者节省了1000亿欧元。根据国际能源署的最新报告,如果没有这些可再生能源装机的话,2022年欧洲的批发电价会多上涨8%。

此外,各国还需要加强电网的及时规划和投资,以便安全且经济高效地将高比例的可变可再生能源吸纳到电力系统中。到2024年,包括西班牙、德国和爱尔兰在内的多个欧洲国家的风能和太阳能光伏发电在其年总发电量中的总份额将超过40%